证券配资平台

你的位置:免费炒股配资开户_在线炒股配资开户_证券配资平台 > 证券配资平台 > 鹤岗股票配资 工业富联: 被低估的算力龙头, 下一个估值跃迁的黄金机遇

鹤岗股票配资 工业富联: 被低估的算力龙头, 下一个估值跃迁的黄金机遇

发布日期:2025-09-14 21:24 点击次数:179

在算力浪潮席卷全球的当下,一家核心龙头企业正悄然展现惊人的投资价值——工业富联。作为英伟达核心合作伙伴,其当前20倍PE的估值水平,不仅显著低于光模块、PCB等上游环节,更与行业地位形成鲜明反差。这背后鹤岗股票配资,是否隐藏着市场认知的阶段性偏差?

一、历史镜鉴:龙头企业的估值密码

回溯产业发展史,龙头企业的估值溢价从未缺席:

2018-2020年消费电子黄金期,苹果产业链龙头普遍享有30倍PE估值,头部企业甚至突破50倍

2021年新能源爆发之年,宁德时代当年即获2022年50倍PE的前瞻估值

这些案例揭示一个规律:当产业趋势确立时,市场终将给予核心企业与其战略地位匹配的估值。

二、工业富联的三重估值跃迁

1. 蛰伏期(2023年前)

10%的平稳增速对应10倍PE估值,市场将其视为普通代工厂

2. 认知重构期(2023-2025Q3)

算力概念加持下估值抬升至10-20倍,但扩产波动延缓价值发现

3. 价值兑现期(2025Q3起)

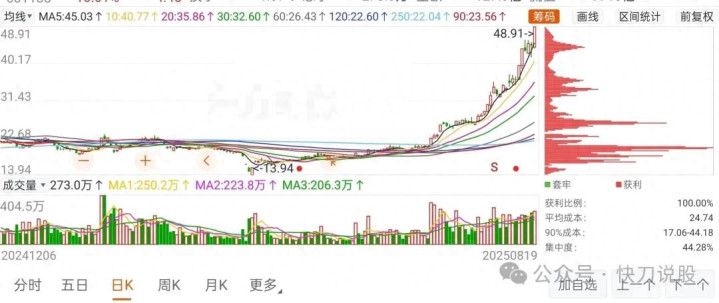

连续两季超预期的业绩,印证其已突破"代工魔咒"。按PEG=1测算,30倍PE仅是起点——这相当于给予其未来三年30%复合增速的定价,对于掌握AI服务器70%全球份额的绝对龙头,这绝非奢望。

三、此刻的机遇窗口

当市场还在纠结短期出货数据时,真正的产业革命正在发生:

全球AI基础设施投资进入第二轮爆发期

公司独占英伟达GB200等下一代产品核心产能

毛利率持续提升验证技术壁垒

这让我们想起2019年的立讯精密——当市场终于理解其"苹果+通信"的双轮驱动时,股价已实现3倍涨幅。历史不会简单重复,但产业规律永恒。

结语:

投资最迷人的时刻鹤岗股票配资,永远是认知差弥合的过程。当算力成为新时代的"电力",作为核心变压器的工业富联,其估值重构或许才刚刚开始。